Il rapporto di Planeatry Alliance del febbraio 2026 fotografa un retail nordeuropeo che fissa target misurabili sulle proteine vegetali, usa l'intelligenza artificiale per mappare le emissioni dei fornitori e ridisegna l'architettura degli acquisti. Dalla diversificazione proteica all'approccio basket-first, tre lezioni operative per le insegne italiane che vogliono trasformare la Dieta Mediterranea in leva competitiva concreta

La transizione verso diete sane e a basso impatto ambientale non è più materia riservata ai bilanci di sostenibilità. È diventata una questione di marginalità, gestione del rischio e posizionamento commerciale.

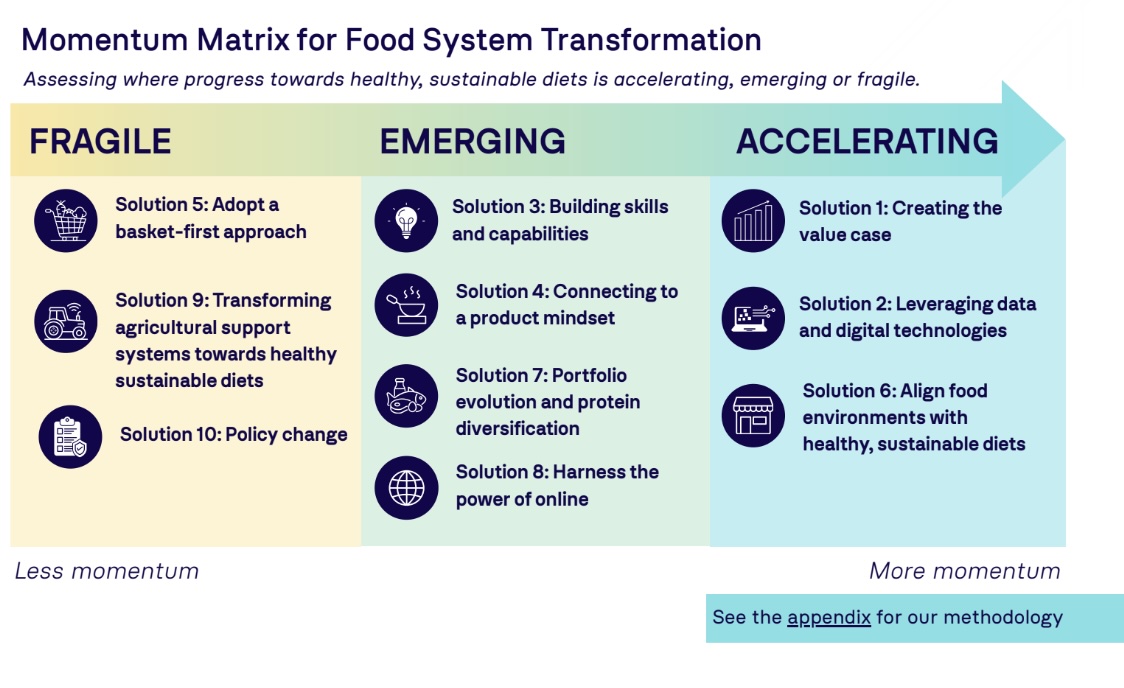

Lo conferma il Food System Barometer, pubblicato nel febbraio 2026 da Planeatry Alliance. Il rapporto titolato Building our Food Future offre una fotografia nitida: l'azione si sta spostando dalle dichiarazioni d'intenti all'esecuzione operativa. I principali retailer nordeuropei e internazionali stanno già ridisegnando i propri "ambienti alimentari", utilizzando dati e intelligenza artificiale per incidere sulla composizione dei carrelli.

L'esitazione della leadership, avverte il Barometro, si configura ormai come rischio commerciale. E la Gdo italiana, custode naturale della Dieta Mediterranea, ha oggi un'opportunità concreta: integrare la propria vocazione per la qualità alimentare con le strategie data-driven dei pionieri europei.

Tre le lezioni fondamentali che il Barometer consegna al retail italiano.

Diversificazione proteica: da nicchia a obiettivo aziendale

Fino a poco tempo fa, i prodotti a base vegetale erano percepiti come un'opzione aggiuntiva per un target circoscritto. Oggi sono al centro dell'evoluzione del portafoglio dei retailer più avanzati.

Nel 2025, insegne come Lidl International, Ahold Delhaize, Aldi Nord e Rewe hanno adottato obiettivi espliciti e misurabili per la ripartizione delle proteine — animali e vegetali — all'interno della propria offerta.

I risultati commerciali premiano chi si muove per primo: Lidl GB ha superato il proprio obiettivo 2025 sulle vendite di prodotti meat-free e alternative al latte own-label, registrando un +694% rispetto al baseline 2020, ben oltre il target iniziale del +400%. L'insegna ha fissato l'obiettivo di portare le proteine vegetali al 25% del totale proteine vendute (a tonnellaggio) entro il 2030. Non si tratta di imporre una dieta vegana, ma di riequilibrare l'offerta seguendo precisi target climatici e di salute pubblica, in linea con la Planetary Health Diet.

Dati e intelligenza artificiale per governare la transizione degli assortimenti

Come si riprogetta un intero assortimento quando i dati dei fornitori sono frammentati o incoerenti? La risposta dei leader passa dalla tecnologia.

Il Barometer cita il caso di Rewe: l'insegna tedesca avrebbe utilizzato algoritmi di intelligenza artificiale per armonizzare i dati di migliaia di referenze provenienti da centinaia di fornitori diversi. L'operazione avrebbe permesso di creare una baseline precisa sulle proteine vendute, consentendo ai buyer di orientare gli acquisti verso l'obiettivo del 60% di prodotti a base vegetale entro il 2035 [dato riportato dal Barometro, non verificato indipendentemente, ndr].

Sul fronte della trasparenza climatica, il Barometro segnala il caso di Albert Heijn nei Paesi Bassi, che sarebbe diventata la prima insegna globale a mappare e pubblicare la propria impronta di metano [dato riportato dal Barometro, non verificato indipendentemente, ndr] — anticipando quelle che potrebbero presto diventare richieste normative e finanziarie standard.

Dall'ossessione per il singolo prodotto all'approccio basket-first

Per decenni, il marketing della Gdo si è concentrato sulla vendita della singola referenza. Il Barometer segnala l'emergere dell'approccio basket-first: guidare la composizione dell'intero carrello.

Significa misurare il successo non solo sui volumi, ma sul profilo nutrizionale complessivo di ciò che il cliente porta a casa. Ancora una volta, Lidl GB fa da apripista con impegni whole-diet: non misura solo quanti burger vegetali vende, ma monitora l'equilibrio proteico, le fibre e le vendite di cereali integrali sull'intero scontrino.

Il Barometer cita anche la collaborazione tra Walmart e Google Gemini [dato riportato dal Barometro, non verificato indipendentemente, ndr] per illustrare come gli algoritmi degli e-commerce alimentari stiano già evolvendo per rendere le scelte sane e sostenibili le opzioni default più visibili per l'utente.

Un imperativo economico per la Gdo italiana

Perché un Ceo o un direttore acquisti della Gdo italiana dovrebbe occuparsi di queste metriche? Perché la finanza si sta muovendo in questa direzione.

Gli investitori iniziano a trattare nutrizione ed emissioni agricole come "rischio materiale". Secondo la ricerca Materiality of Nutrition condotta da Access to Nutrition Initiative (Atni) e Planet Tracker, le aziende alimentari con portafogli ampi e più orientati a prodotti sani registrano un margine Ebit medio del 15,2%, contro il 13,4% delle omologhe con portafogli meno salutari. Va precisato: il dato si riferisce a un campione ristretto di 20 aziende globali e, tra quelle con portafogli "stretti", le meno sane mostravano margini ancora superiori (16,7%), rendendo il quadro più sfumato di quanto appaia a prima vista.

L'Italia dispone di un vantaggio competitivo rilevante: una filiera agroalimentare di alta qualità e una cultura gastronomica tra le più ricche al mondo. Ma la qualità, da sola, non basta più. Occorre la capacità di sistematizzare questa transizione.

Se le insegne italiane non cominceranno a fissare target sulle proteine, a utilizzare l'intelligenza artificiale per mappare le emissioni dei fornitori e a riprogettare l'architettura delle scelte nei propri punti vendita, rischieranno di subire le regole imposte domani dalla finanza e dalla politica europea, anziché contribuire a definirle.

Le esperienze di Lidl, Rewe e Albert Heijn indicano che i consumatori sono pronti e la tecnologia è matura. È il momento che il retail italiano passi dalla posizione difensiva a quella propositiva, trasformando la sfida climatica e nutrizionale nel più forte motore di differenziazione commerciale del decennio.

Il documento Building our Food Future:The Barometer di Planeatry Alliance è disponibile a questo link