Aggiornato a

Fabrizio Vallari

Innovazione & Ricerca

Fabrizio Vallari

Innovazione & Ricerca

- Information

- Innovazione & Ricerca

Shortage batterie, l'opinione di Gpbm

La produzione di pacchi batteria deve fare i conti non soltanto con la mancanza di semiconduttori ma anche con costi (e disponibilità) di materie prime come Litio e Cobalto.

A cura di Luca Negri, Country Manager GPBM Italy.

Il settore automotive è in affanno, condizione dettata sia dallo scenario di shortage dei componenti, sia dai trend che spingono alla conversione verso la trazione elettrica. Le recenti e aggressive politiche a livello mondiale sulla riduzione delle emissioni carboniche hanno accelerato l’esigenza da parte dei costruttori automotive di produrre in modo più rapido EV e vetture ibride. Resta però l’incognita (grande) che è rappresentata dal vero cuore di questa tipologia di veicoli che sono le batterie. Non si tratta solo di materie prime per la produzione di celle così come il processo di reshoring delle fabbriche, dai paesi asiatici verso l’occidente, bensì vi è un forte ritardo su tutto il processo produttivo che riguarda le vetture e che stando alle attuali condizioni sarà assai difficile recuperare nel breve periodo.

Non solo microchip, il Litio e altre materie prime potranno causare una situazione ben peggiore

Lo shortage dei microchip non è certamente una novità e non è l’unico aspetto che sta frenando il ritorno ai livelli produttivi di qualche anno fa. Anche l’impennata verso costi stellari (rispetto al recentissimo passato) delle materie prime come il litio per la costruzione delle celle è oramai una realtà. Ciononostante, la domanda di queste componenti sta comunque crescendo e molte aziende del settore automotive stanno cercando di mitigare gli effetti attraverso alcuni provvedimenti: in primis predisponendo nuove Gigafactory a più breve distanza dai relativi HQ e al contempo (per alcune aziende) cercando di entrare direttamente nel comparto minerario allo scopo di accorciare la supply chain. Analizzando questo scenario possiamo affermare che per quanto riguarda le Gigafactory, purtroppo gli effetti benefici generati dalla produzione “dietro l’angolo” richiederanno ancora tempi lunghi poiché una factory di questo tipo non la si mette in piedi dall’oggi al domani. Per il discorso minerario invece, i meccanismi sono assai più complessi poiché fortemente condizionati anche da aspetti geografici: tanto per fare un esempio, il maggior produttore di cobalto è la Repubblica Democratica del Congo, mentre l’Australia è il primo per quanto riguarda il litio….

Non solo automotive, le batterie si usano anche altrove….

Il settore automotive sarà quello che patirà di più il ritardo causato da questo scenario, però occorre anche considerare altri ambiti che nella situazione odierna sono sotto i riflettori. Le batterie, in particolar modo quelle più performanti al litio, non sono utilizzate soltanto nei veicoli, ma anche nel settore dell’energy storage. Quello dello stoccaggio dell’energia è un settore in fortissimo sviluppo e rappresenta una delle solide alternative alla produzione dell’energia tramite fonti fossili. Inoltre, l’attuale scenario geopolitico sta ridisegnando la supply chain energetica spingendo il mondo intero verso un passaggio quasi obbligato e repentino alle energie rinnovabili. Per concretizzare questa transizione le batterie assumono un ruolo estremamente importante in quanto, a seconda della situazione di shortage dei componenti e delle materie prime, possono fare da acceleratore oppure da freno allo sviluppo tecnologico, e nel caso di rallentamenti il ritardo accumulato avrebbe conseguenze economiche più importanti.

Cosa si potrebbe fare?

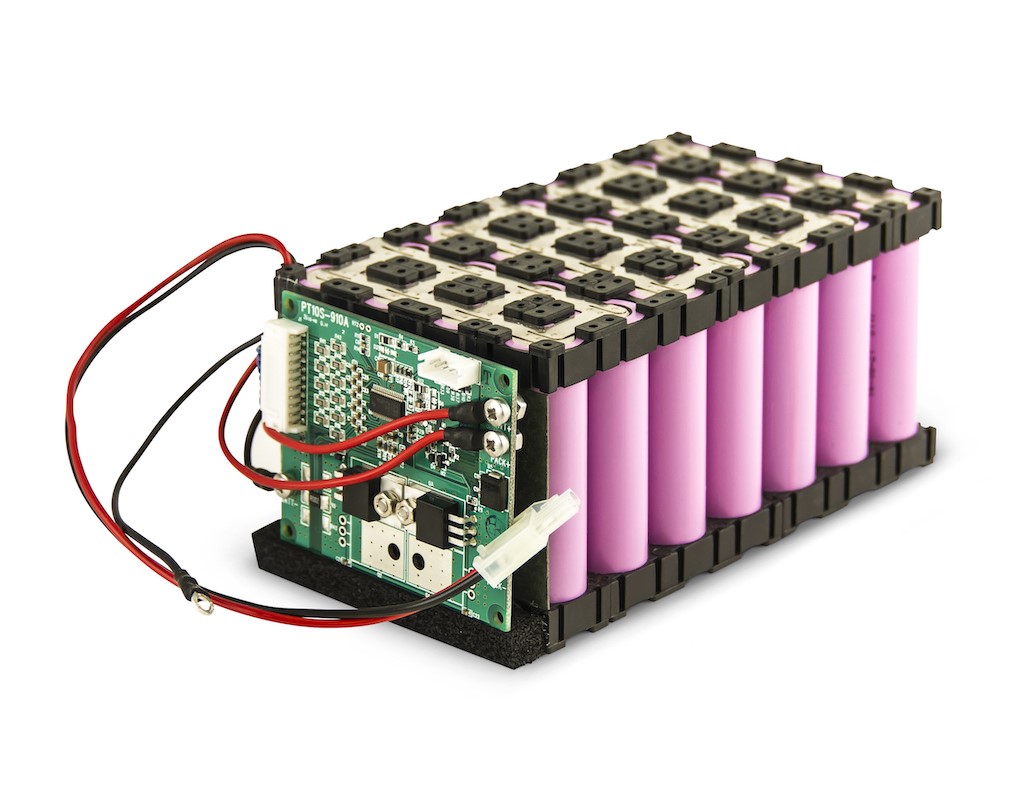

La maggior parte delle volte, il discorso delle batterie è incentrato sugli aspetti squisitamente produttivi “del nuovo”, pertanto emergono tutte le problematiche legate agli aspetti sopradescritti e che spesso vengono percepiti come “quasi irrisolvibili”; ad esempio, non si contano più articoli e news che parlano di come sarà impossibile soddisfare la domanda di batterie fra pochi anni, e vengono costantemente messe sotto i riflettori previsioni poco incoraggianti senza parlare di come l’industria delle batterie si sta muovendo. Prendiamo in considerazione il concetto che una batteria, una volta raggiunto il fine ciclo di vita possiede al suo interno numerose componenti che possono essere estratte e rigenerate. Consideriamo inoltre che le tecnologie di ultima generazione permettono attraverso i sistemi BMS (Battery Management System) di ottimizzare le prestazioni e di monitorare lo stato di salute di ogni singola cella. Grazie al BMS sarà possibile sfruttare il ciclo di vita della batteria nel migliore dei modi consentendole, una volta arrivati al 75-80% della durata utile, di essere predisposta per altri usi (ad esempio piccoli sistemi di fornitura energetica che richiedono molta meno performance rispetto a quella richiesta dagli EV), essere ricondizionata andando a sostituire le celle esauste, oppure decidere di smaltirla e ricapitalizzarne in parte il valore attraverso l’estrazione di materie prime contenute in essa come ad esempio il litio e il cobalto. È chiaro che questo non è un discorso di semplice attuazione e che la rigenerazione delle componenti delle batterie è soggetta a numerose problematiche: alti costi per l’estrazione dei componenti ancora utili, costi per lo smaltimento delle materie oramai inutilizzabili, mancanza di una regolamentazione per il corretto svolgimento dei processi e non meno importante, mancanza di una filiera dedicata e stabile.

Le Gigafactory

Sono note e attuali le strategie dei grandi brand automotive che puntano a compiere un reshoring riguardo agli impianti dedicati alla costruzione dei pacchi batterie. Quanto affermato in merito alla rigenerazione, rappresenterebbe il vero plus a cui tutti i produttori dovrebbero puntare e che genererà un valore aggiunto alla qualità dei propri prodotti. Come detto, l’utilizzo della tecnologia BMS sarà senz’altro di fondamentale aiuto per consentire alle batterie di avere più di una vita e per trasformare le batterie stesse in un bene da cui poter recuperare parte degli ingenti investimenti iniziali da parte dei costruttori. Ampliando il portfolio di batterie, partendo da quelle nuove, aggiungendovi quelle rigenerate e quelle prodotte con materiali riciclati andrà a creare benefici economici sia per i produttori, i quali avranno costi di produzione più bassi, sia per i consumatori che avranno molta più scelta a seconda delle proprie esigenze.

Fino a qui si è parlato in modo abbastanza teorico di quello che potranno essere le soluzioni per mitigare le conseguenze dell’attuale scenario. Quello che si è ipotizzato può rappresentare un punto di partenza per creare nuovi segmenti di business che predispongano una supply chain multicanale, ossia avere una provenienza nuova, un’altra con materiale rigenerato e una con materie prime riciclate. In questo modo non sarebbe più obbligatoria la domanda produttiva così come è stata impostata sinora e sarebbe disponibile una seconda e terza linea che fra l’altro andrebbe in qualche modo andare a mitigare gli effetti dello smaltimento delle batterie esauste risultando inoltre meno energivora a livello produttivo.

Si vive anche due volte

GPBM e GP Batteries stanno rivolgendo il massimo impegno verso il ricondizionamento delle batterie per destinarle a una seconda vita. A questo proposito, il reshoring in atto con le future Gigafactory in Europa (già diverse in via di ultimazione) dedicate alla costruzione delle batterie è una soluzione valida ma richiederà molto tempo per poter raccogliere i primi frutti, sia dovuti alla costruzione di batterie che allo smaltimento delle sostanze non più fruibili. Invece, il discorso del ricondizionamento delle batterie attraverso la sostituzione delle celle esauste è un processo relativamente più snello che può essere implementato in modo più rapido non solo nelle Gigafactory europee ma in tutto il mondo. GPBM e GP Batteries in qualità di produttori di batterie, hanno optato per la rigenerazione delle batterie, proprio per il fattore shortage dei componenti. Le due aziende sono fermamente convinte che una soluzione di questo tipo mitighi l’escalation della domanda di materie prime grazie al concetto di sostituzione “solo dove necessario”. Per meglio comprende questo concetto ad esempio, all’interno di un pacco batterie possono alloggiare anche 10mila celle; una volta che la performance della batteria scende al di sotto di un limite accettabile, attraverso l’analisi delle singole celle sarà possibile sostituire solo quelle completamente esauste: su 10 mila celle sarà possibile decide se il numero delle celle (ad esempio 4mila) da sostituire giustifica la sostituzione oppure estrarre dalle celle esauste tutto il materiale fruibile. Inoltre questo approccio richiede meno energia rispetto alla realizzazione di un prodotto nuovo, e ciò è coerente con uno dei principi di GPBM e GP Batteries che è la produzione con il più basso impatto ambientale. Con queste premesse occorre che tutti i produttori prendano in considerazione questo canale parallelo, e siamo tutti consapevoli che è più facile a dirsi che a farsi, tuttavia se mai si inizia…….

GPBM

Tutto cominciò con una scatola di pile a bottone. Nel 1985 tre amici fondarono con pieno spirito imprenditoriale la società Cebon iniziando a commercializzare pile a bottone dalla cameretta di uno di loro. È partito così un viaggio di oltre 30 anni coronato da numerosi successi accumulando conoscenze ed esperienze che hanno visto nascere il marchio GPBM. I 30 anni trascorsi hanno contribuito in maniera importante a rafforzare sempre più la posizione che GPBM occupa sui mercati consumer e industriale. GPBM è continuamente impegnata nella ricerca e sviluppo di soluzioni innovative e sostenibili portando a termine molti progetti di successo nell’ambito di soluzioni energetiche personalizzate ed energie rinnovabili.

GPBM ha il suo headquarter in Svezia ed è presente in Norvegia, Danimarca, Finlandia, Francia e Italia.